全球存储芯片遭遇历史性寒冬!价格下跌仍在持续

据爱集微报道,自去年下半年以来,全球存储芯片的价格和需求量均出现了历史性的下滑,存储芯片行业正在面临一场“寒冬”。

全球存储芯片行业集中度高,呈寡头垄断格局,由三星、SK海力士、美光主导。三星电子和SK海力士两家存储芯片制造商,占据全球7成的DRAM市场,也使韩国成为全球最大的存储芯片制造国。半导体也是韩国最重要出口商品之一,在其出口额中所占的比重约为20%,而在韩国出口的半导体中,又以存储芯片为主。

下跌趋势仍在持续

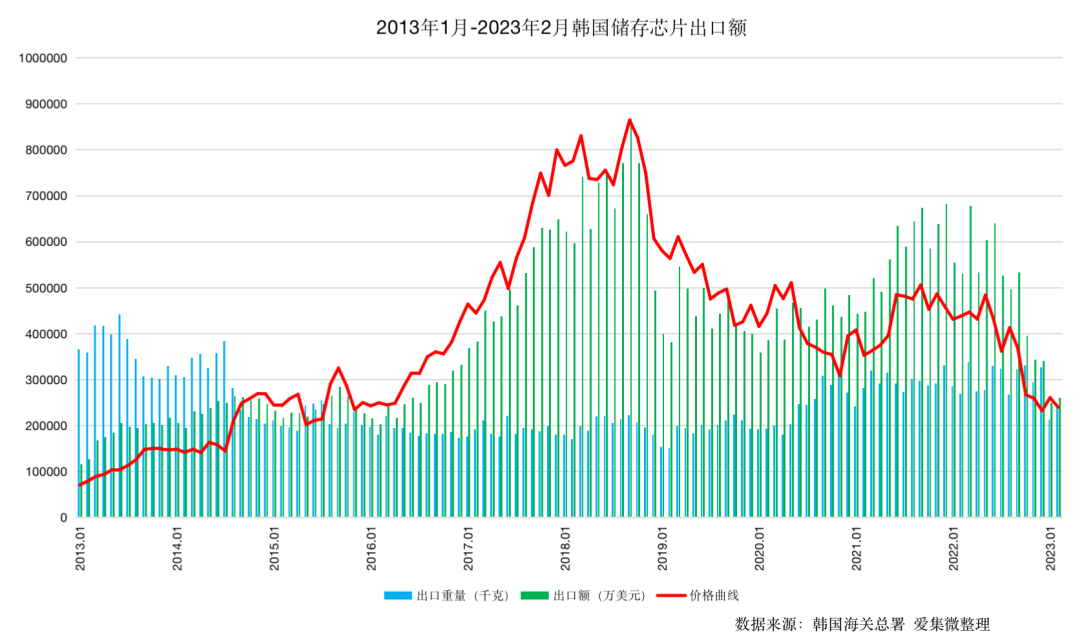

据韩国海关总署数据,2022年,韩国存储芯片总出口额为617.78亿美元,同比下降10.7%;出口重量为3641吨,同比上升3.3%;均价同比下降13.6%。

从季度来看,韩国2022年出口额的下降始于下半年,并且在第四季度呈现断崖式下跌。2022Q3出口额环比下降12.3%,同比下降18.4%;2022Q4出口额环比下降30.7%,同比下降43.4%。但是出口重量波动较为平稳,下半年还有所上升,出口额下降主要是产品价格下跌。

进入2023年,出口额下跌仍未停止,2023年1-2月出口额为51.02亿美元,环比下降25.4%,同比下降53.0%。其中2023年2月出口额环比有所增加,但从价格来看仍在继续下跌。

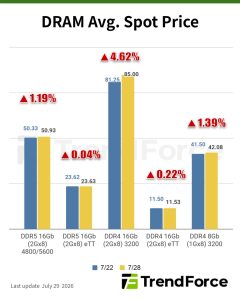

韩国产业通商资源部3月1日曾宣布,由于需求萎缩和库存增加,DRAM、NAND 和系统芯片价格进一步下滑,半导体出口继续受到影响,芯片价格预计将继续下跌一段时间。

预计年中价格见底

从近十年韩国存储芯片的出口价格下跌趋势看也仍然没有看到上涨迹象。但按照长期来看,出口芯片重量波动较为平稳,出口总额的波动基本与价格波动成正比,且价格波动呈周期性变化,变化周期约3-4年。

事实上,这个变化周期和DRAM存储芯片的价格波动周期基本一致。本轮下行周期已经持续了一年半,从周期性来看,已经是接近尾声,预计在2023年年中见底。

值得一提是,2013至2022年期间,韩国存储芯片主要出口国家或地区排在前五的一直是中国大陆、中国香港、中国台湾、越南和菲律宾,合计占比近95%。其中,向中国大陆出口额一直稳居第一,占比50%左右。