WSTS发布全球芯片公司TOP20

世界半导体技术协会(WSTS)数据显示,2025年全球半导体市场规模攀升至7920亿美元,较2024年大幅增长25.6%,创下自2021年(受新冠疫情影响,当年增幅26.2%)以来的最强劲增长态势,行业高景气度持续凸显。

这一轮爆发式增长的核心驱动力,正是人工智能(AI)的蓬勃发展。其中,英伟达(Nvidia)表现最为亮眼,营收同比增长高达65%,成为AI驱动增长的核心标杆。与此同时,三星、SK海力士、美光科技、铠侠和闪迪等全球主要存储器厂商均明确表示,AI是其营收增长的核心动力,直接推动这些企业整体实现29%的营收增长,彰显AI对半导体产业的强劲拉动作用。

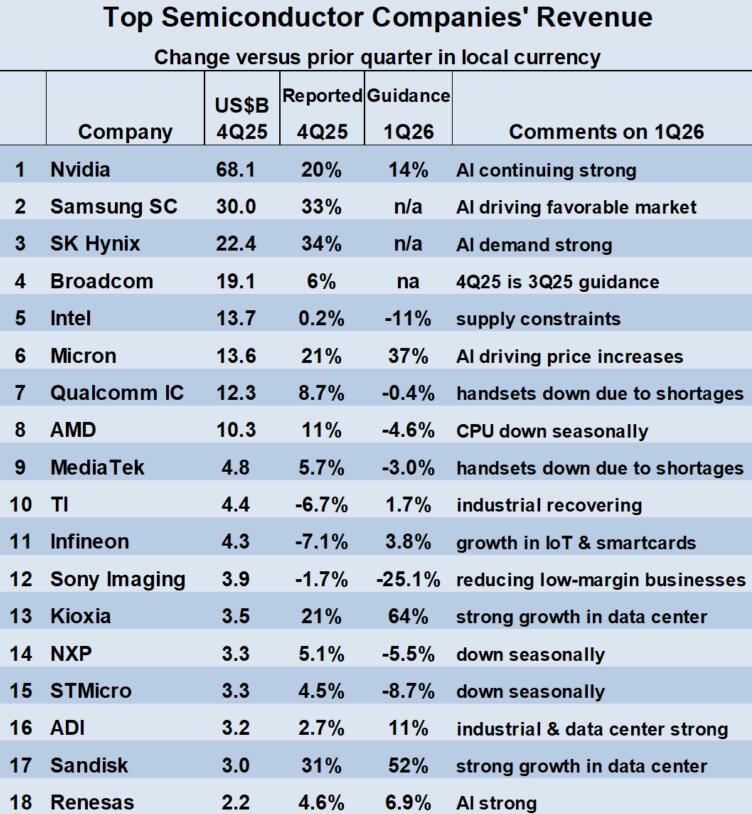

不过,2025年第四季度行业业绩呈现喜忧参半的态势。其中,存储器公司营收表现强劲,较2025年第三季度增长21%至34%;英伟达营收持续攀升,较上一季度增长20%;另有十家企业2025年第四季度营收实现0.2%至11%的增长。与此同时,德州仪器、英飞凌、索尼影像和安森美四家企业营收出现下滑,呈现两极分化格局。

美光、闪迪、铠侠预计分别增长 37%、52%、64%,英伟达预计增 14%,另有四家厂商预计增 2%–11%;AMD、恩智浦、意法、安森美则受季节性影响预计下滑。

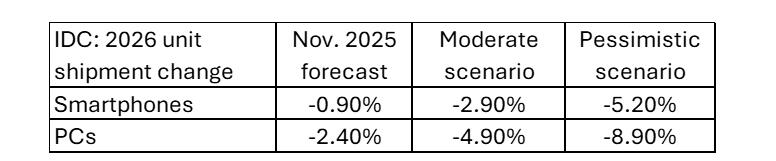

内存短缺已成为关键变量:AI 海量需求挤占内存供给,导致 PC、手机内存紧缺,英特尔、高通、联发科均因此下调 Q1 营收预期,IDC 也预警或影响终端出货。

Semiconductor Intelligence 预计,AI 热潮将延续至 2026 年上半年,全年半导体市场增速有望超 20%,AI、工业、汽车将成为主要增长动力。